「アメックス・ゴールドプリファードを活用して、資産形成を効率的に進めたい」「新NISAをどのように使いこなすべきか知りたい」

エグチ

エグチこのような悩みを解決いたします!

特に2024年に始まった新NISA制度は、これまで以上に投資の門戸を広げ、初心者から経験者まで多くの人が注目しています。

この記事では、アメックスゴールドプリファードでクレカ積立が可能かどうか、新NISAの活用法、楽天証券やSBI証券を通じた間接的な投資方法、そしてクレジットカードのポイントを活用した賢い資産形成のステップまで、徹底的に解説します。

皆様が「実践的で役立つ情報を得た」と思えるような内容に仕上げました。

エグチぜひ最後までご覧ください!

\ 人気NO.1クレジットカード /

※日本~ハワイ約2往復分に相当します!

※アメリカン・エキスプレス®公式サイトに遷移します

アメックス・ゴールドプリファードでクレカ積立はできる?

アメックス・ゴールドプリファードを使ってクレカ積立ができるかという質問に対する答えは、残念ながら直接はできません。

楽天証券では楽天カード、SBI証券では三井住友カードが対応しているものの、アメックスは未対応です。

エグチただし、間接的に投資を行う方法は存在します。

次に、その具体的な手順を解説します。

アメックスを使った代替手段:au Payやnanacoを活用する方法

アメックス・ゴールドプリファードでクレカ積立ができなくても、au Payやnanacoを利用することで、間接的に楽天証券での積立投資を行うことが可能です。

1. アメックス・ゴールドプリファードからau Payにチャージ

まず、アメックス・ゴールドプリファードを使ってau Payにチャージします。

au Payプリペイドカードを利用することで、チャージした金額を投資に使うことができます。

2. au Payプリペイドカードを使ってnanacoにチャージ

次に、au Payプリペイドカードを使い、nanacoにチャージします。

nanacoはセブンイレブンで利用できる電子マネーですが、ここでは楽天ギフトカードの購入に利用します。

3. セブンイレブンで楽天ギフトカードを購入

nanacoを使って、セブンイレブンで楽天ギフトカードを購入します。

このギフトカードを使って楽天証券に資金をチャージします。

4. 楽天証券で楽天キャッシュを使って投資

楽天証券にチャージした楽天キャッシュを使い、投資信託や株式を購入します。

エグチこれにより、間接的にアメックスを活用した投資が可能です。

アメックス・ゴールドプリファードのポイント活用法

アメックス・ゴールドプリファードの大きな魅力はポイント還元です。

エグチこのポイントを活用すれば、さらにお得に資産形成が可能です。

ポイントを活用して新NISAと併用する方法

アメックス・ゴールドプリファードで貯めたポイントを、au Payやnanacoを通じて投資に活用することで、ポイント還元を活かしながら資産形成を進めることができます。

\ 人気NO.1クレジットカード /

※日本~ハワイ約2往復分に相当します!

※アメリカン・エキスプレス®公式サイトに遷移します

新NISAとは?2024年からスタートした非課税制度を徹底解説

2024年にスタートした新NISA(少額投資非課税制度)は、投資家にとって非常に魅力的な制度です。

新NISAの主な特徴は、投資で得た利益が非課税になるという点です。

通常、株式や投資信託などで得た利益には約20%の税金がかかりますが、新NISAを利用すれば、一定の金額まで非課税で利益を得ることができます。

「これから投資を始めたいけれど、リスクが怖い」「税金で利益が減るのは避けたい」といった方にとって、新NISAをうまく活用すれば、大きな節税効果を得ながら資産形成を進めることが可能です。

新NISAの基本的な仕組み

| 特徴 | 詳細 |

|---|---|

| 年間投資枠 | 最大360万円(つみたて投資枠120万円+成長投資枠240万円) |

| 非課税保有期間 | 無期限(旧NISAでは一般NISAで5年、つみたてNISAで20年の制限あり) |

| 投資可能商品 | 株式、投資信託、ETFなどの幅広い商品 |

| 枠の再利用 | 売却した分の非課税枠が翌年に復活し、長期運用が可能 |

エグチ新NISAの特徴をまとめました。

新NISAの活用事例:初心者からベテラン投資家までの活用法

新NISAは、少額でコツコツと積立投資をしたい初心者だけでなく、大きな金額を投じて高リターンを狙いたいベテラン投資家にも対応しています。

① つみたて投資枠で安定した資産形成

新NISAのつみたて投資枠では年間120万円まで積み立てが可能です。

エグチ毎月1万円〜5万円を積み立ててリスクを分散し、長期的な資産形成を進めていけますね!

② 成長投資枠で高いリターンを狙う

成長投資枠では年間240万円までの投資が可能です。

リスクはありますが、成長株やETFなどに投資することで、高いリターンを狙うことができます。

③ 無期限の非課税期間を活かした長期保有戦略

新NISAでは非課税保有期間が無期限です。

このため、急いで売却する必要がなく、長期的な資産形成を目指すことが可能です。

エグチ資産を大きく育てたい方にとって、これは大きなメリットです。

④ 柔軟な資産運用が可能な非課税枠の再利用

新NISAでは、売却した際に非課税枠が翌年に復活します。

これにより、資産を柔軟に運用し続けることができ、経済状況やライフイベントに応じた投資が可能になります。

新NISAのメリットとデメリットを徹底解説

新NISA(少額投資非課税制度)は、2024年からスタートした投資家にとって非常に魅力的な制度です。

このセクションでは、新NISAのメリットとデメリットをそれぞれ詳しく見ていきましょう。

特にこれから投資を始める方や、既にNISAを利用している方が新NISAをどのように活用できるかを理解するために、具体的な事例も交えて解説します。

新NISAのメリット

新NISAには投資家にとって魅力的なメリットが多数あります。

特に、非課税での運用という点は、投資家にとって大きな節税効果をもたらす制度です。

以下では、新NISAの具体的なメリットを詳しく見ていきましょう。

1. 非課税枠の大幅な増加

新NISAでは、年間の非課税投資枠が大幅に拡大されました。

旧NISAでは年間40万円のつみたてNISAか、120万円の一般NISAを選択する必要がありましたが、新NISAでは最大で年間360万円まで投資が可能です。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

これにより、より多くの資産を非課税で運用できるため、積極的に資産形成をしたい人にとって非常に有利です。

特に、毎月一定額を積み立てることで、長期的な資産形成を考えている人にとっては大きなメリットとなります。

例: 毎月10万円ずつ積立投資を行えば、1年間で120万円のつみたて投資枠をフル活用でき、これに加えて成長投資枠で追加の株式投資を行えば、合計で360万円まで非課税で投資可能です。

2. 非課税保有期間が無期限に

旧NISAでは、一般NISAで5年、つみたてNISAで20年の非課税保有期間が設定されていました。

しかし、新NISAでは非課税保有期間が無期限となりました。

これにより、長期間にわたって安心して資産を保有でき、利益確定を焦る必要がありません。

エグチ長期的に見ると成長を続けることが期待されます。

このため、無期限の非課税保有期間を活かして、株価の上昇を待ちながら長期保有することが可能です。

例: 30歳の投資家が新NISAを利用して10年後に大きな利益を得た場合、非課税期間が無期限であるため、その利益をいつでも好きなタイミングで確定でき、税金を気にすることなく運用し続けられます。

3. 売却した分の非課税枠が翌年に復活

旧NISAでは、一度売却した商品に対して非課税枠は復活しませんでした。

しかし、新NISAでは売却した分の非課税枠が翌年に復活します。

例えば、株価が上がったタイミングで利益を確定したとしても、その後の投資チャンスを逃すことなく、翌年に再度非課税枠を利用して新たな投資が可能です。

例: ある年に成長株を売却して利益を得たとしても、翌年にはその分の非課税枠が復活し、また新しい投資を非課税で行うことができます。

エグチこれにより、市場状況に応じて適切なタイミングで売却・再投資を繰り返しながら、最大限のリターンを狙えますね!

4. つみたて投資枠と成長投資枠を併用可能

新NISAでは、つみたて投資枠と成長投資枠を併用できる点も大きなメリットです。

これにより、リスク分散をしながら、安定した積み立てと高リターンを狙う成長投資の両方を同時に行うことができます。

例えば、毎月安定した収入を得たい人はつみたて投資枠を活用し、リスクを取って大きなリターンを狙いたい人は成長投資枠を使って株式に投資するなど、自分の投資スタイルに合わせた使い分けが可能です。

例: 月々3万円をつみたて投資枠でインデックスファンドに投資し、成長投資枠では240万円の株式投資を行うことで、リスク分散を図りながら安定的な資産形成を目指すことができます。

5. 節税効果が高い

新NISAを利用することで、株式や投資信託の売却益や配当金、分配金が非課税になるため、節税効果は非常に大きいです。

通常、これらの利益には約20%の税金がかかりますが、新NISAではこの税金を支払う必要がなく、利益の全額を受け取ることが可能です。

長期的に資産運用を続ける中で、配当金や売却益が積み重なれば、その分の節税効果も非常に大きくなります。

例: 10年間で累計200万円の配当金や売却益を得た場合、通常であれば約40万円(20%)の税金がかかりますが、新NISAではこの税金がかからず、利益を丸ごと受け取ることができます。

新NISAのデメリット

一方、新NISAにはいくつかのデメリットや注意点もあります。

これらを事前に把握しておくことで、より適切に制度を活用し、投資のリスクを管理することが可能です。

1. 非課税枠を超えると税金がかかる

新NISAでは、年間の非課税投資枠が360万円までと決まっており、この枠を超えてしまうと、通常の税金がかかります。

特に、複数の投資商品に分散して投資を行う場合、この上限を意識しながら投資する必要があります。

また、年を追うごとに積立額が増えることで、最終的には非課税枠を超えるリスクもあるため、計画的な投資が求められます。

対策: 毎月の積立額や年間の投資計画をしっかりと立て、非課税枠を超えないようにすることで、このリスクを回避できます。

2. 投資できる金融商品の選択肢が限定される

新NISAで投資できる金融商品は、一定の基準を満たした商品に限られます。

具体的には、つみたて投資枠では、インデックスファンドやバランスファンドなどの低リスク商品が中心となり、高リスク・高リターンを狙う個別株への投資はできません。

一方で、成長投資枠では個別株の投資も可能ですが、全ての株式や投資信託が対象となるわけではなく、一定の基準をクリアした商品に限られます。

3. 元本割れのリスクは避けられない

新NISAは非課税制度を活用できるとはいえ、投資にはリスクが伴います。

「非課税」という点に惹かれて安易に投資を始めるのではなく、自分のリスク許容度をしっかりと把握し、分散投資を心がけることが重要です。

4. 長期運用が前提となるため、短期的な利益は期待しにくい

新NISAは、基本的に長期運用を前提とした制度です。

特に、つみたて投資枠は、時間をかけてコツコツと資産を積み上げることが期待されているため、短期的に大きな利益を狙う投資には向いていません。

短期的なリターンを期待する方にとっては、この点がデメリットとなる可能性がありますが、長期的な資産形成を目指す方には非常に適した制度です。

5. 一度始めたら途中で引き出すと非課税枠が失われる

新NISAで積み立てた資産は、基本的には長期的に保有することが前提です。

しかし、途中で資金を引き出してしまうと、その分の非課税枠は失われ、再利用ができなくなるため、計画的な資金運用が求められます。

特に、ライフイベント(住宅購入や教育資金など)に応じて資金が必要になる可能性がある場合は、事前にその点を考慮した資金管理が必要です。

新NISAのメリット・デメリットまとめ

新NISAは、投資家にとって非常に多くのメリットを提供する制度ですが、いくつかの注意点やデメリットもあります。

長期的な資産形成を目指す方にとっては、非常に強力な制度であり、税制面での恩恵も大きいです。

一方で、短期的な利益を追い求める投資家や、頻繁に資産を売買したい方にとっては、その制約がややデメリットとなることもあります。

自分の投資スタイルに合った形で、この制度をうまく活用することが、成功への鍵となるでしょう。

これから投資を始めたい方や、既にNISAを利用している方は、新NISAの特徴をしっかりと理解し、長期的な視点で資産形成を進めていきましょう。

| メリット | デメリット |

|---|---|

| 年間最大360万円まで非課税で投資可能 無期限の非課税保有期間 つみたて枠と成長枠を併用できる 売却後も非課税枠が復活する | 非課税枠を超えた投資には税金がかかる 対象商品は一定の基準を満たしたものに限られる 投資にはリスクが伴う(損失リスクも) |

クレカ積立とは?その仕組みとメリット・デメリット

次に、クレジットカードを使った積立投資、いわゆるクレカ積立について説明します。

クレカ積立は、クレジットカードを使って自動的に毎月一定額を投資に回す手法で、初心者から上級者まで幅広い投資家に人気です。

クレカ積立の基本的な仕組み

クレカ積立では、クレジットカードを事前に登録しておくことで、毎月設定された金額が自動的に引き落とされ、投資信託や株式が購入されます。

クレカ積立のメリット

クレカ積立の主なメリットを以下にまとめます。

- 自動で資産を積み立てられる:一度設定すれば、毎月自動で引き落とされ、手間がかからず資産を増やせる。

- クレジットカードのポイントが貯まる:決済のたびにポイントが貯まり、さらにそのポイントを次の投資に使うことも可能。

- ドル・コスト平均法の利用:市場の変動に関わらず一定額を投資するため、リスク分散ができる。

クレカ積立のデメリットと注意点

デメリットも理解しておくことが重要です。

- 毎月の積立上限がある:通常は月5万円が上限。これ以上の投資を希望する場合は、他の方法を併用する必要がある。

- 利用できるクレジットカードが限られている:楽天証券は楽天カード、SBI証券は三井住友カードのみ対応。アメックスは直接利用できない。

長期的な資産形成を目指すための具体的な投資戦略

資産形成を成功させるには、短期的な利益を追うのではなく、長期的な視点で投資を行うことが重要です。

ここでは、長期的に資産を増やすための具体的な投資戦略をいくつか紹介します。

1. ドル・コスト平均法の活用

ドル・コスト平均法を活用することで、毎月一定の金額を投資し、リスクを分散しながら資産を増やしていきます。

2. 分散投資でリスクを最小化

複数の金融商品に分散して投資することで、リスクを最小限に抑えることができます。株式や投資信託、ETFなどに資金を分けて投資しましょう。

3. 長期的な視野での資産形成

市場の短期的な変動に惑わされず、長期的な視野で資産形成を進めることが重要です。

リスクとリターン:クレカ積立や新NISAを活用する上での注意点

クレカ積立や新NISAを活用する際には、リスクとリターンのバランスを理解しておく必要があります。投資にはリスクが伴いますが、リスクを管理することでリターンを最大化することが可能です。

リスク管理の基本:分散投資とリバランス

分散投資に加え、定期的なリバランス(資産の再調整)を行うことで、リスクを最小化し、安定した資産形成が可能です。

\ 人気NO.1クレジットカード /

※日本~ハワイ約2往復分に相当します!

※アメリカン・エキスプレス®公式サイトに遷移します

アメックスゴールドプリファードの魅力的な特典

生まれ変わったアメックスゴールドプリファードの主な魅力的な特徴・特典は以下のとおりです。

- スタイリッシュなメタル製カード

- カードの継続更新特典で1泊2名分の無料宿泊券(年間200万円以上の利用で)

- カードの継続更新特典でアメックスのトラベルオンラインで使える10,000円分のトラベルクレジット

- プライオリティパスの無料発行+ラウンジ使用料1回35米ドルが年2回まで無料

- 手荷物無料宅配サービス(海外旅行の出発/帰国時)

- ラグジュアリーホテルのダイニングで最大20%オフ

- 所定のコースメニューの2名様以上のご予約・ご利用で1名様分のコース料金が無料

- スターバックスカードへのオンライン入金で毎回20%、年間最大5,000円のキャッシュバック

- 手厚い海外旅行保険

- スマートフォン・プロテクション(最大5万円まで)

エグチどれも魅力的な特典ばかりですね!

魅力を5点、解説します!

高級感あふれるメタル製カードで、特別なステータスを手に入れる

アメックスゴールドプリファードカードは、他とは一線を画す存在感を持つカードです。

年会費39,600円で手に入るこのカードは、重厚感あるメタル製。手にするだけで感じる高級感と洗練されたデザインは、持つ人に特別なステータスを与えてくれます。

さらに、カード番号や有効期限はすべて裏面に集約。これにより、利用時の盗み見リスクを最小限に抑え、安心して使えるのも大きな魅力です。

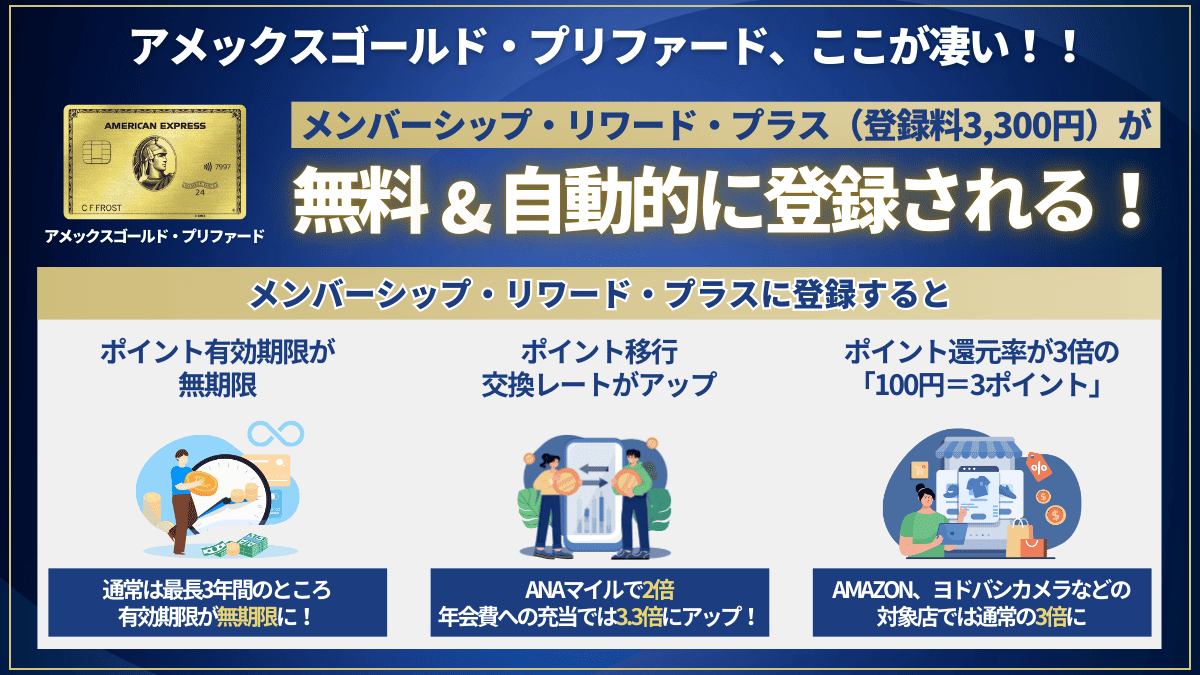

お得にポイントが貯まる「メンバーシップ・リワード・プラス」が無料

通常3,300円の年間参加費が必要な「メンバーシップ・リワード・プラス」が、ゴールド・プリファード・カードなら無料で自動付帯されます。

これにより、マイルやポイント移行のレートが通常よりも大幅にアップ。

エグチさらに、AmazonやYahoo!ショッピングなど対象加盟店での買い物では、ポイントが通常の3倍貯まるんです!

対象店舗はこちら↓

| Amazon | Amazon.co.jp Amazon マーケットプレイス Kindle本 Amazon Business |

|---|---|

| Yahoo! JAPAN | Yahoo!ショッピング ヤフオク! (Yahoo!かんたん決済) PayPayモール |

| iTunes Store | iTunes Store App Store Apple Books Apple Music |

| Uber Eats?? | Uber Eats アプリ Uber Eats ウェブサイト |

| ヨドバシカメラ | ヨドバシカメラ ヨドバシ・ドット・コム 石井スポーツ アートスポーツ |

| JAL 公式ウェブサイト | 国内線航空券、国際線航空券 JALPAK 国内・海外ツアー商品 |

| 一休.com | 一休.comにてご予約の国内宿泊 |

| H.I.S. 公式ウエブサイト | 海外航空券 事前決済となる海外ホテル 海外航空券+ ホテル( セット販売) 海外パッケージツアー 海外オプショナルレンタカー |

| アメリカン・エキスプレス・ トラベル オンライン | 事前決済でご購入のホテル・レンタカー 事前決済でご購入のファイン・ホテル・アンド・リゾート、ザ・ホテル・コレクション 国内航空券 (会員様専用 国内航空券販売サイト) |

貯めたポイントは無期限で利用できるため、じっくりと貯めて大きなリターンを得ることが可能です。

年間トータルで500万円使わないと獲得できない数字です。

エグチメインのビジネスカードとして使いまくるなら不足する可能性はありますが…。

年間500万円となると月々42万円近く利用しないといけないのでかなり高い壁です。

継続利用で豪華な特典を手に入れ、年会費の価値を最大化

カードを継続して使い続けるだけで、アメリカン・エキスプレス・トラベル オンラインで使える10,000円分のトラベルクレジットがもらえます。

さらに、年間200万円以上のカード利用で、国内の高級ホテルでの1泊2名分の無料宿泊券を手に入れることができます。これらの特典をうまく活用することで、年会費の価値を十分に取り戻すことが可能です。

旅行をもっと快適に、特別なサービスで差をつける

ゴールドプリファードカードは、旅行や出張時に力強い味方になります。

国内外の空港ラウンジを同伴者1名とともに無料で利用でき、プライオリティ・パスも提供されますので、空港での待ち時間を快適に過ごせます。

さらに、手荷物を自宅から空港まで無料で配送してくれる「手荷物無料宅配サービス」や、海外WiFi、ポケトーク、レンタル携帯電話などの優待サービスも利用可能です。

万が一のときも安心、充実の保険であなたをサポート

旅費をこのカードで支払うだけで、海外旅行傷害保険が最高1億円、国内旅行傷害保険が最高金額5,000万円までカバーされます。

また、カードで購入した品物が破損や盗難に遭った場合に最高500万円まで補償する「ショッピング・プロテクション」、オンラインショッピングでの不正利用を補償する「オンライン・プロテクション」、そして購入後3年以内のスマートフォンが破損した際に修理代金を最大5万円まで補償する「スマートフォン・プロテクション」も付帯。これらの保険が、どんなときでもあなたをしっかりとサポートします。

グルメ特典で極上の食事体験を、1名分が無料に

会員専用ウェブサイト「ゴールド・ダイニング by 招待日和」では、国内外の約250店舗の高級レストランで、2名以上の予約をすると1名分のコース料理が無料になります。

特別な日のディナーや、大切な人とのひとときをより特別に演出するこの特典は、美食家のあなたにぴったり。

エグチ贅沢な食事を、よりお得に楽しめるチャンスをぜひ活用してください。

アメックスゴールドプリファードの入会特典

今月はお得なキャンペーン開催中です!

特典の魅力や実際の価値を通して、アメックスゴールドプリファードがあなたの生活をどれだけ変えるか、このまま読み進めてぜひ確かめてみてください。

よくある質問:投資初心者からの疑問に回答

アメックスゴールドプリファードカードのメリットは何ですか?

アメックスゴールドプリファードカードは、特典や年会費のバランスが優れたクレジットカードです。

特に旅行やレストラン、ショッピングを利用する方にとって、ポイント還元率や空港ラウンジの無料利用、ホテルの優待など、充実した特典を受けることができます。

また、キャンペーンやプラチナカードへの招待など、上級ステータスを目指す方にもおすすめです。

NISAとアメックスゴールドプリファードカードを組み合わせると、どんなメリットがありますか?

アメックスゴールドプリファードカードで貯めたポイントやキャッシュバックを活用し、NISAで投資する資金を確保することができます。

普段の生活で貯めたポイントを旅行やショッピングに使うことで、節約した分をNISAに回し、資産運用を効率化できます。

また、家計管理をしっかり行い、クレジットカードの特典を活かすことで、投資資金の余裕を作りやすくなります。

NISAとは何ですか?どのようなメリットがありますか?

NISAは、株式や投資信託の売却益や配当が非課税になる制度です。

特に2024年からの新NISAでは、年間の投資枠が拡大し、より多くの資産を長期的に運用することが可能です。

NISAを利用することで、投資利益が非課税となり、税制上の大きなメリットを享受しながら資産形成ができます。

クレジットカードでNISAの投資を行うことは可能ですか?

直接的にクレジットカードでNISAの投資を行うことはできませんが、クレジットカード積立が可能な証券会社を利用することで、投資のための資金を効率的に貯めることができます。

例えば、楽天証券やSBI証券では、クレジットカードでの積立投資が可能で、ポイントプログラムを利用して資産運用ができる仕組みがあります。

アメックスゴールドプリファードカードは旅行やホテルの利用で特典がありますか?

はい、アメックスゴールドプリファードカードには、空港ラウンジの無料利用や、特定のホテルでの宿泊予約時に優待が受けられる特典があります。

これにより、旅行時の出費を抑えつつ、充実したサービスを利用できます。特にトラベル関連のサービスをよく利用する方には、非常に魅力的なカードです。

NISAとアメックスゴールドプリファードカードの特典はどのように併用できますか?

アメックスゴールドプリファードカードで貯めたポイントやキャッシュバックを、旅行やショッピングで賢く使い、その節約分をNISAでの投資に回すことができます。

さらに、NISAを通じて長期的な資産運用を行うことで、経済的な安定を図ることができ、クレジットカードの特典と投資の利益を両立させることが可能です。

アメックスゴールドプリファードカードの年会費は高いですか?

アメックスゴールドプリファードカードの年会費は他のクレジットカードと比べてやや高めですが、その分多くの特典やサービスが付帯しています。

特に旅行やダイニングの特典が充実しているため、年会費以上の価値を感じる方も多いです。

また、キャンペーンを利用することで、年会費の一部を相殺することも可能です。

どのような人がアメックスゴールドプリファードカードを持つべきですか?

アメックスゴールドプリファードカードは、旅行やレストラン、ショッピングで多くの特典を享受したい方、またNISAで長期的な資産運用を考えている方に特におすすめです。

クレジットカードのポイントや特典を活用しながら、NISAでの投資を計画的に進めることで、資産形成をサポートすることができます。

NISA口座を使ってどんな投資ができますか?

NISA口座では、株式や投資信託に投資することが可能です。

特にS&P500やVTIといった米国株に連動するETF(上場投資信託)は、手軽に分散投資ができるため、長期的な資産形成を目指す方に適しています。

これらの投資信託を利用することで、リスクを分散しながら資産を増やすことができます。

まとめ|アメックスゴールドプリファードカードとNISAの併用で、賢く資産形成を

アメックス・ゴールドプリファードでクレカ積立ができるかどうか、新NISAの活用法、さらに代替手段としてau Payやnanacoを使った投資方法まで、幅広く解説してきました。

エグチ資産形成は長期的な視点で取り組むことが重要です。

新NISAやクレカ積立を活用することで、手軽に資産を増やすことができるだけでなく、税制面でも有利に進めることができます。

アメックスのポイント還元も上手に利用し、賢く資産形成を進めていきましょう。

これから投資を始める方は、まずは少額からスタートして、徐々に投資額を増やしていくのがコツです。

あなたの資産形成の一助になれば幸いです。

\ 人気NO.1クレジットカード /

※日本~ハワイ約2往復分に相当します!

※アメリカン・エキスプレス®公式サイトに遷移します